Новости рынка:

Объем производства в 2012/13 в ЕС-28 оценивается на уровне 54,7 млн.тонн (51,9 млн.тонн в 2011/12), в том числе 12,2 млн.тонн (10,2 млн.тонн в 2011/12) солодового ячменя. Доля фуражного ячменя оценивается на уровне 35,6 млн.тонн (36 млн.тонн в 2011/12).

Оценка объемов мирового производства 2013/14 сохраняется на уровне, превышающем показатель 2012/13 на 10,1 млн.тонн. Глобальное потребление ожидается на уровне 137,8 млн.тонн. Экспортный потенциал при этом достигнет 19,5 млн.тонн. При этом аналитики оценивают конкурентоспособность украинского ячменя (с объемом экспорта 2,4 млн.тонн) выше российского (1,9 млн.тонн).

Глобальный объем фуражного сегмента по ячменю прогнозируется в размере 93,6 млн.тонн (выше на 5 млн.тонн уровня 2012/13), причем с учетом возросшего конкурентного потенциала в сегменте со стороны кукурузы.

Глобальные переходящие остатки ячменя в 2013/14 составят по прогнозам 25,1 млн.тонн.

Прогнозы производства ячменя в ЕС-28 на 2013/14 повышены с 58,3 до 59,1 млн.тонн против 54,7 млн.тонн в 2012/13 сезоне. Отметим, что показатель все еще ниже уровня 2008/09 – 65,8 млн.тонн. Данный рост приходится на Данию, Францию, Ирландию, Швецию и Германию. Площади оцениваются на уровне 12,3 млн.га, урожайность – 4,39 т/га. Внутренний региональный спрос сокращен до 52,1 млн.тонн при росте экспортного потенциала до 5,8 млн.тонн. Потенциал по импорту снижен до 40 тыс.тонн. Переходящие остатки на конец июля 2014 оцениваются в размере 7,8 млн.тонн (снижение на 0,2 млн.тонн). В сегменте солодового ячменя потенциал регионального экспорта оценивается в размере 2,3 млн.тонн с превалированием озимых сортов.

Понижен производственный потенциал Аргентины на 2013/14 до 7,3 млн.тонн (минус 0,1 млн.тонн), России до 15,8 млн.тонн (минус 0,3 млн.тонн) и Китая до 2,3 млн.тонн (минус 0,1 млн.тонн).

Эксперты на 2013/14 понизили оценку урожайности ячменя в России в среднем на 4%. Объем весеннего урожая в России понижен на 0,3 млн.тонн до 14,3 млн.тонн, что выше предыдущего уровня (13,2 млн.тонн). Совокупный потенциал страны прогнозируется в объеме 15,8 млн.тонн.

Потенциал Украины на 2013/14 сезон оценен в среднем на уровне 7,2 млн.тонн, Канады – 8,5 млн.тонн, Австралии – 7,3 млн.тонн, Аргентины – 4,7 млн.тонн.

Следует отметить повышенную оценку импортных потребностей Китая в ячмене на 2013/14 – до 2,5 млн.тонн. Ожидается рост импорта и по странам Сев.Африки и Ближнего Востока. Эксперты учитывают и сирийский фактор, в частности для Иордании, Турции и Ирана.

Спот

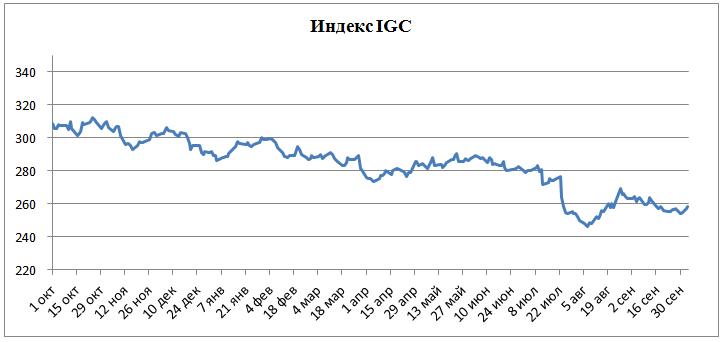

С точки зрения глобального и регионального баланса по ячменю можно ожидать стабилизацию ценовых котировок, несмотря на сохраняющиеся риски краткосрочного сохранения давления на цены, главным образом за счет фактора избытка запасов. Сильный уровень поддержки в области 150 евро/т по озимым сортам солодового ячменя и 155 евро/т по весенним.

| Цена на ячмень в Европе (FOB Creil евро за тонну) | ||

| Сорт | Урожай 2012 | |

| На 4 октября | На 27 сентября | |

| 2ряд. Ячмень | 185.0-187.0 | 186.0-188.0 |

| 6ряд. Ячмень | 174.0-176.0 | 173.0-175.0 |

| Солод 2ряд. | 377.0-379.0 | 378.0-380.0 |

| Солод 6ряд. | 363.5-365.5 | 362.0-364.0 |

| Кормовой | 168.0-170.0 | 164.0-166.0 |

Биржа

Котировки пребывают в канале, являющимся сильным уровнем поддержки.

Январский фьючерс на австралийский фуражный ячмень отстаивается в комфортном канале.

Очередной обзор по фондовому рынку в следующем выпуске.

Источник: http://пивная.рф/pivnie-novosti/1938-pivnoi-obzor-1-nedeli-oktyabrya-2013.html

Комментариев нет