С целью понимания процессов и влияния законодательных изменений, происходящих в производственной цепочке «пивоваренный ячмень – пиво», а также Ваших вопросов в адрес пресс-службы, нашим Союзом собрана полная статистическая информация по сегментам деятельности отрасли (ячмень, солод, пиво) за период 2008 – 2013 гг.(данные 2013 г. представлены за период январь-сентябрь).

Подробные данные (отчётный месяц/регион) доступны для членов союза по запросу в пресс-службу.

Зададим на основе имеющихся статистических данных всего лишь два вопроса.

Первый вопрос: действительно ли увеличение ставки акцизов на пиво оказывает катастрофическое влияние на объёмы производства пива в России?

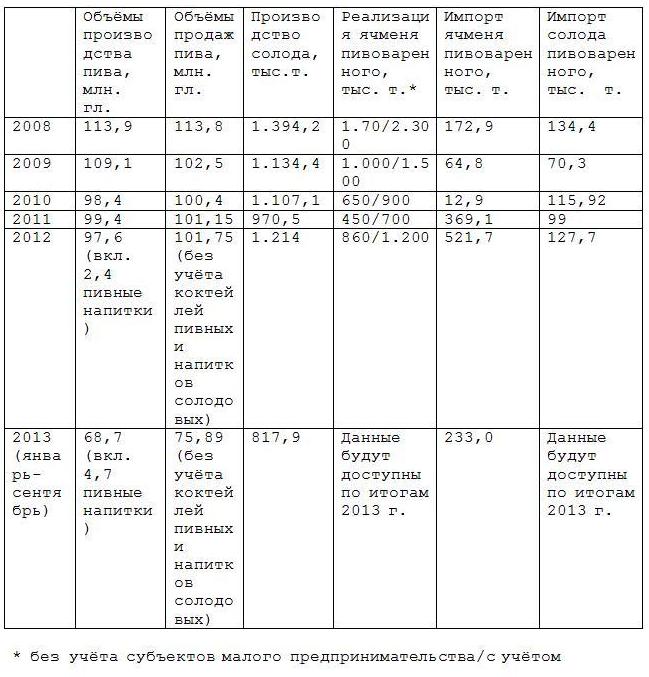

Ответ: Объём производства пива в России в 2007 г. составил округлённо 115, в 2008 г. – 114, в 2009 – 109, в 2010 – 98, в 2011 – 99, в 2012 — 98 миллионов гектолитров. Как Вы помните, рост ставки акцизов с 3 до 9 рублей произошёл 01 января 2010 года. Вроде бы налицо реальное падение производства пива в 2010 году на 10,1%, однако, как объяснить тогда тот факт, что уже в 2009 году по сравнению с 2008 производство пива упало на 4,4%? Ещё более запутанным выглядит ситуация на фоне стабильности объёмов продаж пива, при параллельном дальнейшем росте акциза в последующие годы. И в 2009, и в 2010, и в последующие годы продажи пива не падали, находясь на уровне округлённо 100 миллионов гектолитров в год.

Также и в 2013 году продажи пива не падают (на основании данных статистики за январь-сентябрь реализация составила 76 миллионов гектолитров, что приведёт к одинаковому с предыдущими годами годовому итогу продаж в 100 миллионов гектолитров). А реальное падение объёмов продаж было только в 2009 г. и весьма серьёзное: — более 10%.

А ведь повышения акцизов в 2009 году не было. Да и Федеральная служба по регулированию алкогольного рынка пока ещё только создавалась, и, оказать влияние на процессы, происходящие в отрасли, никак не могла.

Логично предположить, что в 2007 и 2008 гг., основываясь на прогнозах роста потребления пивоваренной продукции, отраслью были произведены «лишние объёмы», и спад продаж в 2009 г. только лишь усугубил ситуацию. А вот реального прямолинейного влияния ни рост акцизов, ни факт появления Росалкогольрегулирования, в данном случае, на продажи пива не оказал.

Есть, однако, один факт, который вызывает у представителей нашего Союза тревогу. Задекларированные объёмы производства пива за январь-сентябрь 2013 г. отстают от объёмов продаж примерно на 10%. Если по итогам года разница в задекларированных объёмах и объёмах продаж сохранится, налицо появление в России «теневого рынка пива», о появлении которого предупреждал наш Союз: http://barley-malt.ru/?p=5742, что приведёт к усилению и ужесточению законодательного регулирования производителей пива.

Второй вопрос: действительно ли введение законодательных ограничений на использование несоложёных зернопродуктов и сахаросодержащих компонентов при производстве пива оказывает положительное влияние на объёмы производства солода и не оказывает негативного влияния на объёмы производства пива в России?

Ответ: указанные ограничения (минимальное использование солода увеличилось с 50% до 80%) вступили в силу с 01 июля 2012 г., что вызвало резкий рост потребления и производства солода. В 2011 г. солодовенными предприятиями отрасли было произведено 970, а в 2012 г. – 1.214 тысяч тонн солода. Прибавка составила внушительные 21%! А данные производства солода за январь-сентябрь в 818 тысяч тонн гарантированно дадут годовой итог как минимум на уровне, а, возможно, и превосходящий показатель 2012 г. То есть, изменение законодательства вызвало рост производства солода, и дополнительно, в соответствии с данными статистики, абсолютно не изменило объёмы реализации пива.

Так что же происходит в России: мы наблюдаем с Вами интересный и феноменальный по своей природе акт передела сфер влияния в отрасли, когда независимый российский пивоваренный бизнес отыгрывает некогда утраченные позиции, становясь мощным конкурентом предприятиям транснационального пивоваренного бизнеса, вынужденного на фоне падения собственных объёмов производства закрывать свои заводы, обвиняя при этом и законодательную, и исполнительную власть Российской Федерации во всех бедах и тягостях жизни.

Однако, хотелось бы предостеречь представителей независимой российской пивоваренной отрасли от преждевременного “головокружения от успеха”. В силу объективных причин обвинить в неуплате акцизов предприятия транснационального бизнеса невозможно, и, возможная негативная реакция власти на появление “теневого рынка пива” будет целиком направлена на представителей независимого пивоваренного бизнеса России. Помимо этого, любые возможные ограничения, такие как введение особых требований к складским помещениям, лицензирование производства, появление акцизных марок, запрет использования ПЭТ-тары, однозначно гораздо сильнее ударят по независимым пивоварам, чем по их коллегам, предприятиям транснационального пивоваренного бизнеса.

И, конечно, общая проблема всей отрасли в весьма обозримом будущем – рост поставок импортного пива. Высокая себестоимость и высокие риски производства пива в России повышают суммарные затраты производителя пивоваренной продукции. Вступление в ВТО, по итогам 2012 года, должно привести к обнулению импортной таможенной пошлины на пиво, и тогда конкурентная борьба с импортным пивом, оптовая стоимость которого зачастую не превышает 10 руб/бутылка при вполне адекватном качестве, будет очень и очень серьёзной. Да и предстоящее открытие “параллельного импорта” очень больно ударит по российским производителям лицензионного пива.

Комментариев нет