Новости рынка:

Данные январского прогноза Департамента с/х США предполагают дальнейшее восстановление объемов производства и потребления на фоне растущей урожайности.

В новом прогнозе американских аналитиков корректировку претерпели данные по экспорту Аргентины и ЕС.

Мировая торговля ячменем тыс.тонн

| 2009/10 | 2010/11 | 2011/12 | 2012/13 | 2013/14 | 2013/14 | |

| пр.дек. | пр.янв. | |||||

| Экспорт всего, в т.ч. | 17,261 | 15,154 | 21,396 | 22,101 | 19,560 | 19,560 |

| Австралия | 3,846 | 4,088 | 5,819 | 4,629 | 4,700 | 4,700 |

| ЕС | 2,368 | 4,581 | 3,646 | 6,473 | 4,500 | 4,100 |

| Аргентина | 549 | 1,531 | 3,631 | 3,647 | 2,600 | 3,000 |

| Россия | 2,086 | 969 | 3,668 | 2,366 | 2,500 | 2,500 |

| Украина | 5,752 | 2,446 | 2,166 | 2,659 | 2,500 | 2,500 |

| Канада | 1,203 | 1,052 | 1,437 | 1,316 | 1,900 | 1,900 |

| Казахстан | 354 | 224 | 659 | 151 | 500 | 500 |

| США | 152 | 181 | 179 | 162 | 200 | 200 |

| Индия | 31 | 30 | 52 | 542 | 50 | 50 |

| Турция | 801 | 1 | 103 | 0 | 50 | 50 |

| Уругвай | 0 | 0 | 0 | 100 | 25 | 25 |

| Египет | 14 | 14 | 0 | 10 | 10 | 10 |

| Молдова | 45 | 10 | 5 | 10 | 10 | 10 |

| Чили | 0 | 1 | 2 | 5 | 5 | 5 |

| Китай | 13 | 9 | 4 | 1 | 5 | 5 |

| Сербия | 22 | 9 | 14 | 5 | 5 | 5 |

| Импорт всего, в т.ч. | 17,261 | 15,154 | 21,396 | 22,101 | 19,560 | 19,560 |

| С.Аравия | 7,200 | 6,200 | 8,600 | 10,000 | 8,000 | 8,000 |

| Китай | 2,341 | 1,656 | 2,541 | 2,184 | 2,500 | 2,500 |

| Япония | 1,411 | 1,359 | 1,257 | 1,356 | 1,300 | 1,300 |

| Иран | 800 | 500 | 1,700 | 1,100 | 1,000 | 1,000 |

| Иордания | 432 | 544 | 750 | 750 | 950 | 950 |

| США | 302 | 148 | 469 | 431 | 550 | 550 |

| Тунис | 336 | 281 | 218 | 800 | 500 | 500 |

| ОАЭ | 299 | 334 | 525 | 500 | 500 | 500 |

| Алжир | 6 | 262 | 479 | 300 | 400 | 400 |

| Бразилия | 346 | 345 | 274 | 369 | 400 | 400 |

| Россия | 13 | 411 | 372 | 278 | 300 | 300 |

| Колумбия | 237 | 251 | 301 | 250 | 250 | 250 |

| Кувейт | 283 | 317 | 350 | 250 | 250 | 250 |

| Марокко | 248 | 222 | 536 | 200 | 250 | 250 |

| Израиль | 491 | 287 | 276 | 200 | 225 | 225 |

| Ливия | 582 | 179 | 183 | 350 | 200 | 200 |

Глобальный баланс по ячменю тыс.тонн

| 2009/10 | 2010/11 | 2011/12 | 2012/13 | 2013/14 | 2013/14 | |

| пр.дек. | пр.янв. | |||||

| Производство всего, в т.ч. | 150,869 | 122,659 | 134,201 | 130,610 | 143,098 | 144,709 |

| Алжир | 2,400 | 1,500 | 1,350 | 1,500 | 1,750 | 1,750 |

| Аргентина | 1,356 | 2,950 | 4,500 | 5,000 | 4,300 | 4,750 |

| Австралия | 7,865 | 7,995 | 8,221 | 7,466 | 8,600 | 8,600 |

| Беларусь | 2,123 | 1,966 | 2,013 | 2,100 | 1,700 | 1,700 |

| Канада | 9,528 | 7,627 | 7,892 | 8,012 | 10,250 | 10,250 |

| Китай | 2,318 | 1,972 | 2,300 | 2,350 | 2,300 | 2,300 |

| Эфиопия | 1,569 | 1,525 | 1,592 | 1,620 | 1,632 | 1,632 |

| ЕС | 62,393 | 53,691 | 51,883 | 54,818 | 59,173 | 59,844 |

| Индия | 1,690 | 1,350 | 1,660 | 1,620 | 1,740 | 1,740 |

| Иран | 3,446 | 3,210 | 2,900 | 3,400 | 3,200 | 3,200 |

| Казахстан | 2,519 | 1,313 | 2,593 | 1,500 | 2,300 | 2,300 |

| Марокко | 3,800 | 2,570 | 2,340 | 1,200 | 2,700 | 2,700 |

| Россия | 17,881 | 8,350 | 16,938 | 13,952 | 15,000 | 15,400 |

| Турция | 6,500 | 5,900 | 7,000 | 5,500 | 7,300 | 7,300 |

| Украина | 11,833 | 8,484 | 9,098 | 6,935 | 7,500 | 7,500 |

| США | 4,949 | 3,925 | 3,392 | 4,796 | 4,683 | 4,683 |

| Потребление всего, в т.ч. | 145,004 | 135,866 | 135,751 | 132,837 | 139,653 | 141,090 |

| Алжир | 1,350 | 1,600 | 1,800 | 2,000 | 2,150 | 2,150 |

| Австралия | 4,500 | 4,200 | 3,300 | 2,800 | 3,800 | 3,800 |

| Беларусь | 2,200 | 2,000 | 2,100 | 2,200 | 1,900 | 1,900 |

| Канада | 8,717 | 7,464 | 6,916 | 6,815 | 7,400 | 7,400 |

| Китай | 4,500 | 4,050 | 4,600 | 4,600 | 4,700 | 4,700 |

| Эфиопия | 1,550 | 1,525 | 1,535 | 1,432 | 1,650 | 1,650 |

| ЕС | 56,770 | 56,610 | 51,200 | 51,300 | 52,700 | 53,700 |

| Иран | 3,700 | 3,700 | 3,900 | 4,600 | 4,500 | 4,600 |

| Япония | 1,550 | 1,550 | 1,500 | 1,550 | 1,500 | 1,500 |

| Казахстан | 2,000 | 1,475 | 1,825 | 1,375 | 1,800 | 1,800 |

| Марокко | 2,900 | 3,050 | 3,100 | 1,900 | 2,900 | 2,900 |

| Россия | 16,650 | 9,500 | 14,300 | 12,100 | 12,400 | 12,900 |

| С.Аравия | 7,425 | 6,325 | 7,225 | 8,525 | 8,825 | 8,825 |

| Турция | 5,900 | 6,000 | 6,750 | 6,200 | 6,850 | 6,850 |

| Украина | 5,600 | 6,000 | 6,300 | 5,000 | 5,200 | 5,200 |

| США | 4,604 | 4,537 | 4,192 | 4,666 | 5,007 | 4,789 |

| Перех.остатки всего, в т.ч. | 37,341 | 24,134 | 22,584 | 20,357 | 23,793 | 23,976 |

| Алжир | 1,247 | 1,236 | 1,435 | 1,194 | 1,194 | 1,194 |

| Канада | 2,502 | 1,502 | 1,195 | 983 | 1,958 | 1,958 |

| ЕС | 15,552 | 7,938 | 6,069 | 4,712 | 5,287 | 5,456 |

| Иран | 1,268 | 1,178 | 1,378 | 1,778 | 1,478 | 1,378 |

| Россия | 2,395 | 1,386 | 848 | 726 | 1,126 | 1,026 |

| С.Аравия | 2,078 | 1,253 | 2,728 | 2,703 | 3,378 | 3,378 |

| Турция | 790 | 724 | 910 | 469 | 960 | 919 |

| США | 2,515 | 1,945 | 1,306 | 1,750 | 1,752 | 1,970 |

Региональный баланс ячменя тыс.тонн

| 2009/10 | 2010/11 | 2011/12 | 2012/13 | 2013/14 | 2013/14 | |

| Импорт всего, в т.ч. | 16,699 | 15,034 | 20,818 | 21,093 | 19,065 | 19,060 |

| Б.Восток | 10,019 | 8,604 | 12,532 | 13,316 | 11,085 | 11,085 |

| В.Азия | 3,842 | 3,107 | 3,946 | 3,665 | 3,925 | 3,925 |

| С.Африка | 1,215 | 960 | 1,458 | 1,700 | 1,400 | 1,400 |

| Ю.Америка | 772 | 905 | 851 | 1,029 | 960 | 960 |

| С.Америка | 373 | 227 | 619 | 503 | 725 | 725 |

| СНГ | 195 | 654 | 672 | 483 | 545 | 540 |

| Ост.Европя | 134 | 189 | 209 | 230 | 205 | 205 |

| ЕС | 66 | 288 | 364 | 52 | 100 | 100 |

| Ю.Африка | 59 | 77 | 80 | 55 | 65 | 65 |

| Ю.Азия | 10 | 8 | 68 | 55 | 50 | 50 |

| Океания | 14 | 15 | 19 | 5 | 5 | 5 |

| Производство всего, в т.ч. | 150,869 | 122,659 | 134,201 | 130,610 | 143,098 | 144,709 |

| ЕС | 62,393 | 53,691 | 51,883 | 54,818 | 59,173 | 59,844 |

| СНГ | 35,988 | 21,682 | 32,245 | 26,012 | 28,130 | 28,620 |

| С.Америка | 14,996 | 12,224 | 11,771 | 13,840 | 15,483 | 15,483 |

| Б.Восток | 11,320 | 11,100 | 11,670 | 10,275 | 12,419 | 12,419 |

| Океания | 8,300 | 8,303 | 8,589 | 7,902 | 9,000 | 9,000 |

| Ю.Америка | 2,443 | 3,869 | 5,539 | 6,094 | 5,440 | 5,890 |

| С.Африка | 7,340 | 4,589 | 4,448 | 3,408 | 5,083 | 5,083 |

| В.Азия | 2,646 | 2,215 | 2,602 | 2,652 | 2,615 | 2,615 |

| Ю.Азия | 2,330 | 1,957 | 2,192 | 2,327 | 2,447 | 2,447 |

| Ю.Африка | 1,950 | 1,917 | 2,099 | 2,101 | 2,096 | 2,096 |

| Ост.Европя | 1,163 | 1,112 | 1,163 | 1,181 | 1,212 | 1,212 |

| Потребление всего, в т.ч. | 144,698 | 134,153 | 135,969 | 132,742 | 139,434 | 140,666 |

| ЕС | 56,770 | 56,610 | 51,200 | 51,300 | 52,700 | 53,700 |

| Б.Восток | 20,403 | 19,694 | 21,786 | 22,696 | 24,136 | 24,236 |

| СНГ | 28,088 | 20,677 | 26,323 | 22,314 | 23,010 | 23,585 |

| С.Америка | 14,021 | 12,701 | 11,808 | 12,381 | 13,107 | 12,889 |

| В.Азия | 6,276 | 5,771 | 6,375 | 6,400 | 6,455 | 6,455 |

| С.Африка | 5,847 | 5,925 | 6,199 | 5,462 | 6,450 | 6,450 |

| Океания | 4,925 | 4,550 | 3,700 | 3,225 | 4,200 | 4,200 |

| Ю.Америка | 2,933 | 2,937 | 3,072 | 3,390 | 3,370 | 3,395 |

| Ю.Африка | 1,990 | 2,012 | 2,048 | 1,967 | 2,200 | 2,200 |

| Ю.Азия | 2,163 | 1,967 | 2,122 | 2,237 | 2,407 | 2,157 |

| Ост.Европя | 1,282 | 1,309 | 1,336 | 1,370 | 1,399 | 1,399 |

| Перех.остатки всего, в т.ч. | 37,341 | 24,134 | 22,584 | 20,357 | 23,793 | 23,976 |

| Б.Восток | 4,813 | 3,923 | 5,878 | 5,775 | 6,634 | 6,493 |

| ЕС | 15,552 | 7,938 | 6,069 | 4,712 | 5,287 | 5,456 |

| С.Америка | 5,214 | 3,647 | 2,621 | 3,014 | 3,991 | 4,209 |

| СНГ | 4,472 | 2,830 | 2,740 | 2,360 | 2,521 | 2,425 |

| С.Африка | 2,953 | 2,612 | 2,451 | 1,805 | 1,928 | 1,928 |

| Ю.Америка | 601 | 851 | 594 | 576 | 926 | 1,001 |

| В.Азия | 1,139 | 681 | 850 | 766 | 846 | 846 |

| Океания | 1,934 | 1,041 | 578 | 460 | 765 | 765 |

| Ю.Африка | 236 | 223 | 339 | 525 | 486 | 486 |

| Ост.Европя | 203 | 191 | 206 | 238 | 251 | 251 |

| Ю.Азия | 224 | 197 | 258 | 126 | 158 | 116 |

Эксперты Stratégie Grains повысили прогноз объемов производства зерна ЕС-28 в 2014/15 с 297 млн.тонн до 297,2 млн.тонн, в т.ч. ячменя в объеме 54,9 илн.тонн.

За июль-ноябрь 2013 пивовары, производители дистиллята и солода Великобритании потребили в производстве 775,5 тыс.тонн зерна, что на 5,5% выше показателя 2012. В ноябре 2013 совокупное потребление ячменя в стране составило 159,7 тыс.тонн, в т.ч. в производстве солода – 155,1 тыс.тонн, пива и дистиллята – 4,5 тыс.тонн, а переходящие остатки составили 1,046 тыс.тонн.

Согласно официальной статистике экспорт ячменя из Франции в июле-октябре 2013 составил 2,4 млн.тонн, что выше предыдущего аналогичного периода на 0,6 млн.тонн.

Процедуру экспортной инспекции за первую декаду 2014 в США прошли 79 тыс.тонн ячменя (122 тыс.тонн в 2012).

Аграрный фонд Украины определил минимальные интервенционные цены на зерновые урожая 2014 г. в рамках форвардных закупок, причем минимальная интервенционная цена (с учетом НДС) за 1 тонну ячменя 3 класса определена на уровне 1567 грн.

Отгрузки французского ячменя в июле-октябре также возросли до 2,4 (1,8) млн. тонн, из которых в страны ЕС было поставлено 1,2 (1,1) млн. тонн. В частности, Бельгия импортировала 461 (385) тыс. тонн, Нидерланды — 315 (283) тыс. тонн, Германия — 178 (203) тыс. тонн, Италия — 125 (79) тыс. тонн, Испания — 36 (69) тыс. тонн.

С начала маркетингового года (2013/2014 МГ) зерноторговые компании Украины по состоянию на 17 января экспортировали за границу 20,52 млн тонн зерна, что на 34,1% больше показателя за аналогичный период предыдущего сезона, в т.ч. ячменя – 2,06 млн. тонн (в 2012 – 1,95 млн.тонн).

Сбор ячменя в 2013 Росстат оценивает в 15,36 млн.т (+10,1% к 2012)

По данным A Tarde On Line производство пива в Бразилии в 2013 сократилось на 2%.

В 2013 Чехия собрала хмеля в объеме 5,53 тыс.тонн или на 1 тыс.тонн больше 2012.

С 1 июля 2013 по 14 января 2014 ЕС выдал лицензий на экспорт 4,8 млн.тонн ячменя против 3,0 млн.тонн во втором полугодии 2012. Объем же импортных лицензций по ячменю за тот же период составил 13 тыс.тонн против 11 тыс.тонн.

Поставки пива на японский рынок в 2013 сократились на 1%.

На фоне сокращения совокупного объема пивного рынка США в 2013 на 4% шел рост сегмента малого производства.

Согласно данным Укрпиво производство пива в стране в 2013 составило 27,64 млн.гкл. или на 8% меньше показателя 2012.

Внутреннее потребление пива во Вьетнаме в 2013 достигло 3 млрд.л, выведя тем самым страну на третье место в Азии и 25 место в мире.

На долю ЮАР приходится до 34% африканского рынка пива. В среднем душевое потребление напитка в стране достигло 60 л в год, что на 14,6 л выше показателя по континенту в целом.

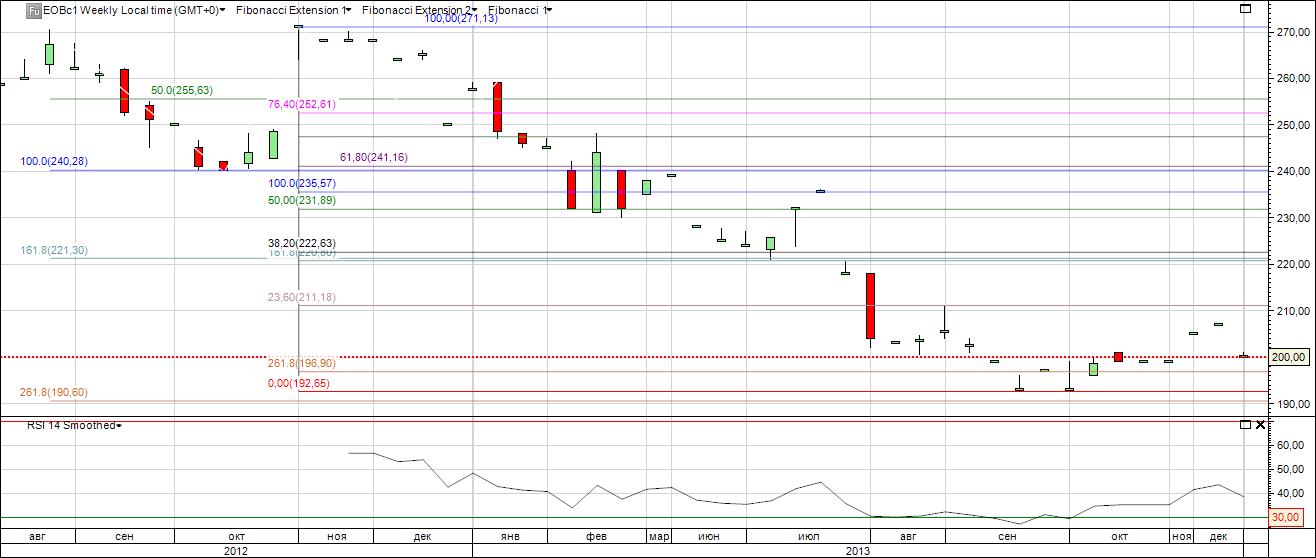

По сводному зерновому индексу ждем продолжения движения в канале 240-260.

Спот

На спотовом европейском рынке в целом схожая ситуация.

| Цена на ячмень в Европе (FOB Creil евро за тонну) | ||

| Сорт | Урожай 2012 | |

| На 27 декабря | На 17 января | |

| 2ряд. Ячмень | 180.0-182.0 | 178.0-180.0 |

| 6ряд. Ячмень | 172.0-174.0 | 172.0-174.0 |

| Солод 2ряд. | 372.0-374.0 | 370.0-372.0 |

| Солод 6ряд. | 362.0-364.0 | 362.5-364.5 |

| Кормовой | 161.0-163.0 | 159.0-161.0 |

Биржа

На рынке фьючерсов на солодовый ячмень сохраняем ожидания боковика в фибо канале второй половины 2013 — 190-210.

После ожидаемого роста индекс австралийского фьючерса на фуражный ячмень может войти в коррекцию.

Фондовый рынок

Новости компаний

Diageo планирует удвоить производственные мощности по дистилляту на предприятии Clynelish в Sutherland до 9 млн.л вгод.

Американская с/х корпорация Cargill приобрела 5% акций «Укрлэндфарминга» примерно за $200 млн. Как отмечают аналитики Financial Times, сделка может стать первым этапом партнерства для организации экспорта зерна в Китай и на другие растущие рынки.

Антимонопольная служба Намибии одобрила сделку по приобретению микро-пивоварни Camelthorn Brewing компанией Namibia Breweries Limited.

Tsingtao Brewery приобрела пивоварню в провинции Hebei на севере страны.

Anheuser-Busch InBev планирует потратить около 630 млн.долл на приобретение одного из крупнейших пивных предприятий Китая — Siping Ginsber Draft Beer. Всего же в ближайших планах компании покупка еще 4 предприятий в Китае на общую сумму 1,05 млрд.долл.

Сделка Suntory по приобретению Beam Inc на сумму16 млрд.долл. выводит ее в число крупнейших в отрасли за последние 5 лет.

До июля 2014 AB InBev может выкупить обратно Oriental Brewery, которая является одним из крупнейших южнокорейских экспортеров.

Carlsberg A/S объявил о 100% приобретении активов Chongqing Beer Group Assets Management Co., которая владеет 8 пивоварнями с совокупной мощностью 12 млн.гкл (3 – в Jiangsu, 3- в Anhui и 2 — в Zhejiang). Сумма сделки составила примерно 255 млн.долл.

Аналитики холдинга Nomura представили таблицу поглощений в секторе пивного производства за 1999-2013. Большинство экспертов отрасли считают, что активность на данном направлении заметно снизится в ближайшей перспективе.

| Год | Инвестор | Целевая компания |

| 2001 | Adolph Coors | Carling Brewers |

| 2012 | AmBev | CND |

| 2004 | AmBev | Interbrew (Labatt assets) |

| 2010 | Anadolu Efes | Efes Breweries |

| 2004 | Anheuser Busch | Harbin |

| 2008 | Anheuser-Busch | Grupo Modelo |

| 2013 | Anheuser-Busch InBev | Grupo Modelo |

| 1999 | Brahma | Antartica |

| 2009 | C&C | Tennent’s |

| 2010 | Carlsberg | Chongquing Brewery |

| 2004 | Carlsberg | Holsten-Braueri AG |

| 2000 | Carlsberg | AS Feldschlosschen |

| 2013 | Constellation Brands | Crown Imports |

| 2004 | Coors | Molson |

| 2012 | Heineken | Asia Pacific Breweries |

| 2010 | Heineken | FEMSA |

| 2005 | Heineken | PIT Ivan Taranov Breweries |

| 2003 | Heineken | BBAG (Brau Union) |

| 2002 | Heineken | Bravo |

| 1999 | Heineken | Cruzcampo |

| 2008 | Heineken/Carlsberg | Scottish & Newcastle |

| 2008 | InBev | Anheuser-Busch |

| 2006 | InBev | Fujian Sedrin |

| 1999–2005 | InBev | Sun Interbrew |

| 2004 | Interbrew | AmBev |

| 2003 | Interbrew | Spaten |

| 2002 | Interbrew | Brauergilde Hannover |

| 2001 | Interbrew | Beck’s |

| 2000 | Interbrew | Bass |

| 2000 | Interbrew | Whitbread |

| 2011 | Jinro | Hite Brewery |

| 2011 | Kirin | Schincariol |

| 2010 | Kirin | Fraser & Neave |

| 2009 | Kirin | Lion Nathan |

| 2009 | KKR | Oriental Brewery |

| 2002 | Molson | Kaiser |

| 2002 | SAB | Miller |

| 1999 | SAB | Pilsner Urquell/Radegast |

| 2011 | SABMiller | Anadolu Efes |

| 2011 | SABMiller | Foster’s |

| 2007 | SABMiller | Grolsch |

| 2005 | SABMiller | Empresarial Bavaria |

| 2003 | SABMiller | Birra Peroni SpA |

| 2001 | SABMiller | Cerveceria Hondurena |

| 2006 | Sapporo | Sleeman Breweries |

| 2003 | Scottish & Newcastle | Central de Cervejas |

| 2002 | Scottish & Newcastle | Hartwall |

| 2000 | Scottish & Newcastle | Kronenbourg |

Cargill опубликовал результаты второго квартала 2014 финансового года, согласно которым чистые доходы выросли на 36% до 556 млн.долл.

Suntory Holding в 2014 таргетирует в качестве основной цели расширение безалкогольного сегмента своего пивного производства.

Антимонопольная служба Германии собирается оштрафовать 5 пивоваренных предприятий за незаконное манипулирование отпускных цен.

Котировки

SABMiller (www.sabmiller.com)

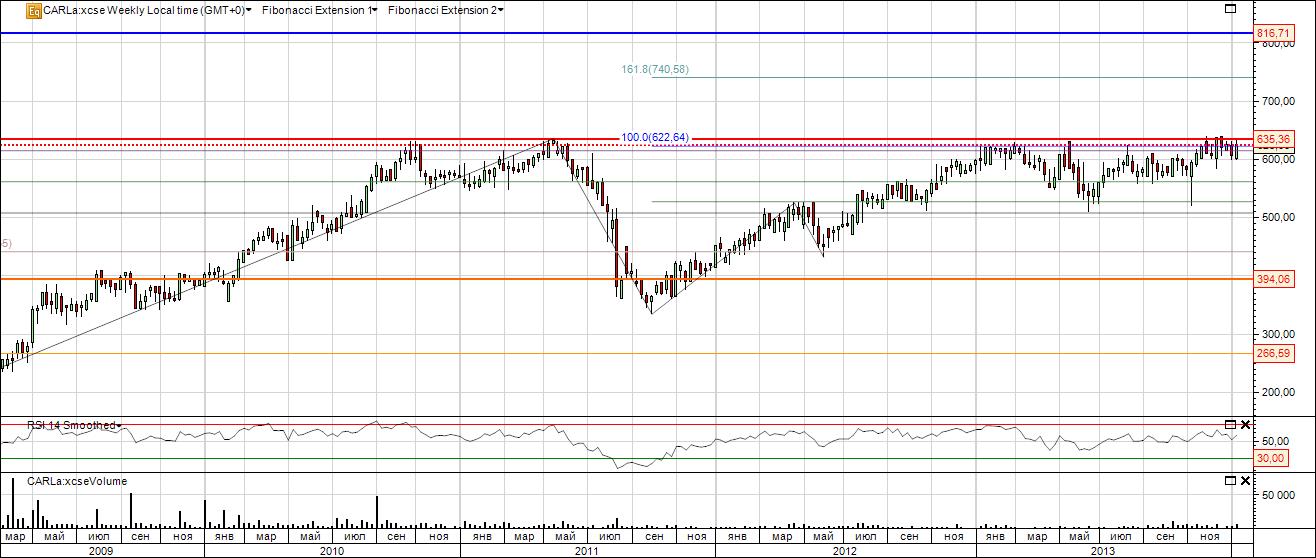

Сохранение котировок в зажатом фибо канале по-прежнему требует подтверждения пробоя уровней.

Molson Coors (www.molsoncoors.com)

Ожидаемое обновление посткризисного максимума носит консолидационный характер, который может получить и краткосрочную коррекционную окраску.

Heineken Holding (www.heineken.com)

Начало 2014 не внесло ясности в характер тренда, сохраняя риск пробития уровни поддержки.

Anheuser-Busch InBev. (NYS) (www.ab-inbev.com)

Склоняемся к варианту роста в границах текущего фибо канала.

Diageo plc (www.diageo.com)

Сохраняется риск прохода ниже 1800, который отменит консолидационный характер коррекции.

Carlsberg (www.carlsberggroup.com)

Сохраняем ожидания продолжения роста с обновлением максимумов.

Asahi Breweries, Ltd. (http://www.asahigroup-holdings.com/en)

После ожидаемой коррекции ждем консолидации.

Anadolu Efes (www.anadoluefes.com)

Коррекции с текущих уровней можно рассматривать с точки зрения возможностей открытия позиций.

Kirin Holdings Company, Limited. (www.kirinholdings.co.jp)

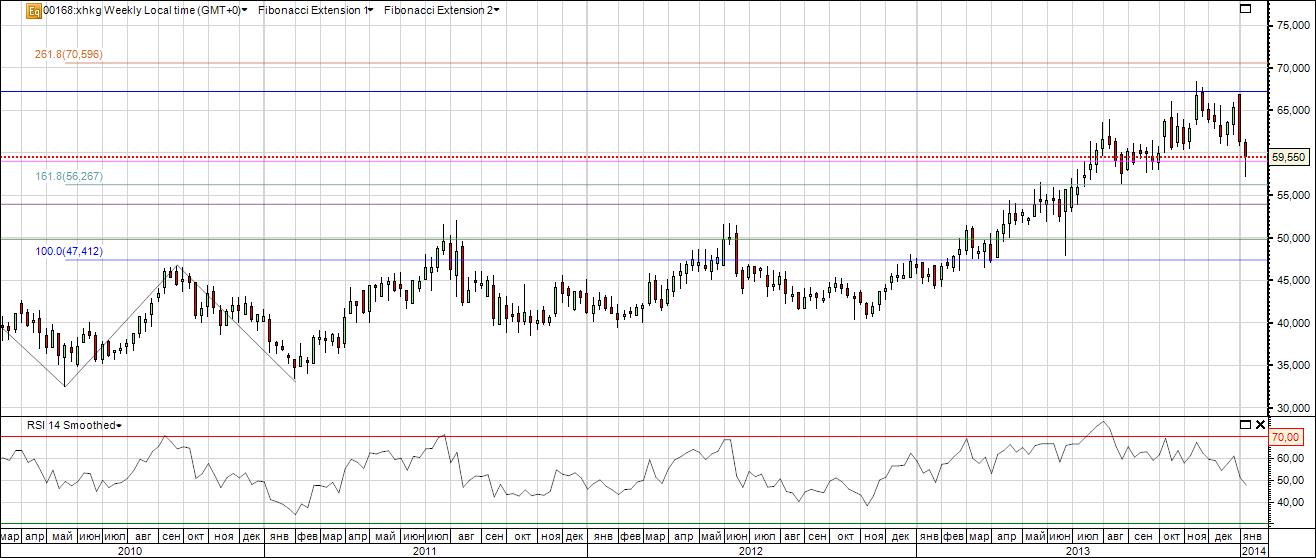

Формируется консолидационная база возобновления роста.

Sapporo Holdings Ltd. (www.sapporoholdings.jp)

Аналогичные ожидания роста.

Tsingtao Brewery Co., Ltd. (www.tsingtaobeer.com)

Ожидаем возобновление роста.

Источник: http://пивная.рф/pivnie-novosti/2044-pivnoi-obzor-nachala-yanvarya-2014.html

Комментариев нет