Новости рынка:

IGC «освежил» свои прогнозы.

Мировой баланс по ячменю от IGC

| 2012/13 | 2013/14 | 2014/15 | 2015/16 | 2016/17 | 2017/18 | |

| оценка | прогноз | прогноз | прогноз | прогноз | прогноз | |

| Урожайность т/га | 2.5 | 2.8 | 2.6 | 2.7 | 2.7 | 2.7 |

| Площадь млн.га | 51 | 51 | 53 | 54 | 54 | 54 |

| Производство млн.тонн | 129 | 143 | 140 | 143 | 146 | 148 |

| Потребление млн.тонн | 133 | 139 | 140 | 143 | 145 | 148 |

| в т.ч. | ||||||

| продов. | 7 | 7 | 7 | 7 | 7 | 7 |

| фураж. | 87 | 92 | 92 | 94 | 96 | 98 |

| промышл. | 29 | 30 | 30 | 31 | 32 | 32 |

| Торговля (июль-июнь) млн.тонн | 19 | 19 | 20 | 20 | 21 | 21 |

| Перех.остатки млн.тонн | 23 | 27 | 27 | 27 | 28 | 28 |

| 2018/19 | Среднегодовое изм.% | |||

| прогноз | 2008/13 | 2014/15 | 2014/19 | |

| Урожайность т/га | 2.8 | -0.10 | -4.50 | 0.90 |

| Площадь млн.га | 55 | -1.40 | 2.60 | 0.90 |

| Производство млн.тонн | 151 | -1.60 | -2.00 | 1.80 |

| Потребление млн.тонн | 150 | -0.50 | 1.00 | 1.70 |

| в т.ч. | ||||

| продов. | 7 | -0.50 | 1.20 | 0.20 |

| фураж. | 100 | -1.00 | 0.10 | 1.90 |

| промышл. | 33 | 1.80 | 1.20 | 1.90 |

| Торговля (июль-июнь) млн.тонн | 22 | -0.50 | 3.30 | 2.80 |

| Перех.остатки млн.тонн | 28 | .. | .. | .. |

Несколько отличную оценку привел департамент с/х США в своем очередном месячном прогнозе по зерновому балансу.

Мировой баланс по ячменю тыс.тонн

| 2008/09 | 2009/10 | 2010/11 | 2011/12 | 2012/13 | 2013/14 | |

| дек.пр. | ||||||

| Производство всего | 155049 | 150869 | 122659 | 134201 | 130575 | 143098 |

| в т.ч. | ||||||

| ЕС | 65759 | 62393 | 53691 | 51883 | 54818 | 59173 |

| Россия | 23148 | 17881 | 8350 | 16938 | 13952 | 15000 |

| Канада | 11786 | 9528 | 7627 | 7892 | 8012 | 10250 |

| Австралия | 7996 | 7865 | 7995 | 8221 | 7466 | 8600 |

| Украина | 12612 | 11833 | 8484 | 9098 | 6935 | 7500 |

| Турция | 5700 | 6500 | 5900 | 7000 | 5500 | 7300 |

| США | 5230 | 4949 | 3925 | 3392 | 4796 | 4683 |

| Аргентина | 2110 | 1356 | 2950 | 4500 | 5000 | 4300 |

| Иран | 1547 | 3446 | 3210 | 2900 | 3400 | 3200 |

| Марокко | 1272 | 3800 | 2570 | 2340 | 1200 | 2700 |

| Китай | 2823 | 2318 | 1972 | 2300 | 2350 | 2300 |

| Казахстан | 2059 | 2519 | 1313 | 2593 | 1500 | 2300 |

| Алжир | 560 | 2400 | 1500 | 1350 | 1500 | 1750 |

| Индия | 1200 | 1690 | 1350 | 1660 | 1620 | 1740 |

| Беларусь | 2212 | 2123 | 1966 | 2013 | 2100 | 1700 |

| Эфиопия | 1484 | 1569 | 1525 | 1592 | 1620 | 1632 |

| Потребление всего | 144084 | 145004 | 135866 | 135749 | 132813 | 139653 |

| в т.ч. | ||||||

| ЕС | 57270 | 56770 | 56610 | 51200 | 51300 | 52700 |

| Россия | 17100 | 16650 | 9500 | 14300 | 12100 | 12400 |

| С.Аравия | 7425 | 7425 | 6325 | 7225 | 8525 | 8825 |

| Канада | 8949 | 8717 | 7464 | 6916 | 6815 | 7400 |

| Турция | 5700 | 5900 | 6000 | 6750 | 6100 | 6850 |

| Украина | 5900 | 5600 | 6000 | 6300 | 5000 | 5200 |

| США | 5127 | 4604 | 4537 | 4192 | 4666 | 5007 |

| Китай | 4300 | 4500 | 4050 | 4600 | 4600 | 4700 |

| Иран | 3550 | 3700 | 3700 | 3900 | 4500 | 4500 |

| Австралия | 4000 | 4500 | 4200 | 3300 | 2800 | 3800 |

| Марокко | 1700 | 2900 | 3050 | 3100 | 1900 | 2900 |

| Алжир | 1100 | 1350 | 1600 | 1800 | 2000 | 2150 |

| Беларусь | 2200 | 2200 | 2000 | 2100 | 2200 | 1900 |

| Казахстан | 1850 | 2000 | 1475 | 1825 | 1375 | 1800 |

| Индия | 1000 | 1500 | 1350 | 1550 | 1525 | 1700 |

| Эфиопия | 1500 | 1550 | 1525 | 1535 | 1432 | 1650 |

| Переходящие остатки всего | 31476 | 37341 | 24134 | 22586 | 20348 | 23793 |

| в т.ч. | ||||||

| ЕС | 10951 | 15552 | 7938 | 6071 | 4714 | 5287 |

| С.Аравия | 2203 | 2078 | 1253 | 2728 | 2703 | 3378 |

| Канада | 2964 | 2502 | 1502 | 1195 | 983 | 1958 |

| США | 1932 | 2515 | 1945 | 1306 | 1750 | 1752 |

| Иран | 622 | 1268 | 1178 | 1378 | 1778 | 1478 |

| Алжир | 184 | 1247 | 1236 | 1435 | 1194 | 1194 |

| Россия | 3813 | 2395 | 1386 | 848 | 726 | 1126 |

| Турция | 793 | 790 | 724 | 910 | 510 | 960 |

Региональная структура мирового баланса по ячменю тыс.тонн

| 2008/09 | 2009/10 | 2010/11 | 2011/12 | 2012/13 | 2013/14 | |

| дек.пр. | ||||||

| Импорт всего | 17808 | 16699 | 15034 | 20794 | 20971 | 19065 |

| в т.ч. | ||||||

| Бл.Восток | 11631 | 10019 | 8604 | 12532 | 13200 | 11085 |

| Вост.Азия | 3000 | 3842 | 3107 | 3946 | 3665 | 3925 |

| Сев.Африка | 973 | 1215 | 960 | 1458 | 1700 | 1400 |

| Юж.Америка | 810 | 772 | 905 | 851 | 960 | 960 |

| Сев.Америка | 737 | 373 | 227 | 619 | 503 | 725 |

| СНГ-12 | 269 | 195 | 654 | 672 | 498 | 545 |

| Ост.Европа | 59 | 134 | 189 | 209 | 230 | 205 |

| ЕС-28 | 156 | 66 | 288 | 340 | 100 | 100 |

| Юж.Африка | 125 | 59 | 77 | 80 | 55 | 65 |

| Юж.Азия | 48 | 10 | 8 | 68 | 55 | 50 |

| Океания | 0 | 14 | 15 | 19 | 5 | 5 |

| Производство всего | 155049 | 150869 | 122659 | 134201 | 130575 | 143098 |

| в т.ч. | ||||||

| ЕС-28 | 65759 | 62393 | 53691 | 51883 | 54818 | 59173 |

| СНГ-12 | 41662 | 35988 | 21682 | 32245 | 25977 | 28130 |

| Сев.Америка | 17797 | 14996 | 12224 | 11771 | 13840 | 15483 |

| Бл.Восток | 8004 | 11320 | 11100 | 11670 | 10275 | 12419 |

| Океания | 8405 | 8300 | 8303 | 8589 | 7902 | 9000 |

| Юж.Америка | 3156 | 2443 | 3869 | 5539 | 6094 | 5440 |

| Сев.Африка | 2362 | 7340 | 4589 | 4448 | 3408 | 5083 |

| Вост.Азия | 3210 | 2646 | 2215 | 2602 | 2652 | 2615 |

| Юж.Азия | 1607 | 2330 | 1957 | 2192 | 2327 | 2447 |

| Юж.Африка | 1777 | 1950 | 1917 | 2099 | 2101 | 2096 |

| Ост.Европа | 1310 | 1163 | 1112 | 1163 | 1181 | 1212 |

| Внутр.потребление всего | 143406 | 144698 | 134153 | 135969 | 132513 | 139434 |

| в т.ч. | ||||||

| ЕС-28 | 57270 | 56770 | 56610 | 51200 | 51300 | 52700 |

| Бл.Восток | 20506 | 20403 | 19694 | 21786 | 22496 | 24136 |

| СНГ-12 | 28746 | 28088 | 20677 | 26323 | 22285 | 23010 |

| Сев.Америка | 14901 | 14021 | 12701 | 11808 | 12381 | 13107 |

| Вост.Азия | 6106 | 6276 | 5771 | 6375 | 6400 | 6455 |

| Сев.Африка | 4012 | 5847 | 5925 | 6199 | 5462 | 6450 |

| Океания | 4400 | 4925 | 4550 | 3700 | 3225 | 4200 |

| Юж.Америка | 2703 | 2933 | 2937 | 3072 | 3390 | 3370 |

| Юж.Азия | 1438 | 2163 | 1967 | 2122 | 2237 | 2407 |

| Юж.Африка | 1955 | 1990 | 2012 | 2048 | 1967 | 2200 |

| Ост.Европа | 1369 | 1282 | 1309 | 1336 | 1370 | 1399 |

| Перех.остатки всего | 31476 | 37341 | 24134 | 22586 | 20348 | 23793 |

| в т.ч. | ||||||

| Бл.Восток | 4391 | 4813 | 3923 | 5878 | 5816 | 6634 |

| ЕС-28 | 10951 | 15552 | 7938 | 6071 | 4714 | 5287 |

| Сев.Америка | 5228 | 5214 | 3647 | 2621 | 3014 | 3991 |

| СНГ-12 | 5708 | 4472 | 2830 | 2740 | 2366 | 2521 |

| Сев.Африка | 496 | 2953 | 2612 | 2451 | 1805 | 1928 |

| Юж.Америка | 766 | 601 | 851 | 594 | 526 | 926 |

| Вост.Азия | 940 | 1139 | 681 | 850 | 766 | 846 |

| Океания | 2473 | 1934 | 1041 | 578 | 460 | 765 |

| Юж.Африка | 214 | 236 | 223 | 339 | 525 | 486 |

| Ост.Европа | 222 | 203 | 191 | 206 | 238 | 251 |

| Юж.Азия | 87 | 224 | 197 | 258 | 118 | 158 |

Мировая торговля ячменем тыс.тонн

| 2008/09 | 2009/10 | 2010/11 | 2011/12 | 2012/13 | 2013/14 | |

| дек.пр. | ||||||

| Экспорт всего | 18180 | 17261 | 15154 | 21371 | 21933 | 19560 |

| в т.ч. | ||||||

| Австралия | 3278 | 3846 | 4088 | 5819 | 4629 | 4700 |

| ЕС | 2355 | 2368 | 4581 | 3621 | 6473 | 4500 |

| Аргентина | 871 | 549 | 1531 | 3631 | 3647 | 2600 |

| Россия | 3598 | 2086 | 969 | 3668 | 2366 | 2500 |

| Украина | 5871 | 5752 | 2446 | 2166 | 2659 | 2500 |

| Канада | 1618 | 1203 | 1052 | 1437 | 1316 | 1900 |

| Казахстан | 314 | 354 | 224 | 659 | 200 | 500 |

| США | 158 | 152 | 181 | 179 | 162 | 200 |

| Индия | 37 | 31 | 30 | 52 | 275 | 50 |

| Турция | 3 | 801 | 1 | 103 | 50 | 50 |

| Уругвай | 0 | 0 | 0 | 0 | 100 | 25 |

| Египет | 7 | 14 | 14 | 0 | 10 | 10 |

| Молдова | 30 | 45 | 10 | 5 | 10 | 10 |

| Чили | 0 | 0 | 1 | 2 | 5 | 5 |

| Китай | 17 | 13 | 9 | 4 | 1 | 5 |

| Сербия | 11 | 22 | 9 | 14 | 5 | 5 |

| Импорт всего | 18180 | 17261 | 15154 | 21371 | 21933 | 19560 |

| в т.ч. | ||||||

| С.Аравия | 7700 | 7200 | 6200 | 8600 | 10000 | 8000 |

| Китая | 1551 | 2341 | 1656 | 2541 | 2184 | 2500 |

| Япония | 1346 | 1411 | 1359 | 1257 | 1356 | 1300 |

| Иран | 1400 | 800 | 500 | 1700 | 1000 | 1000 |

| Иордания | 514 | 432 | 544 | 750 | 750 | 950 |

| США | 572 | 302 | 148 | 469 | 431 | 550 |

| Тунис | 229 | 336 | 281 | 218 | 800 | 500 |

| ОАЭ | 131 | 299 | 334 | 525 | 500 | 500 |

| Алжир | 164 | 6 | 262 | 479 | 300 | 400 |

| Бразилия | 403 | 346 | 345 | 274 | 300 | 400 |

| Россия | 39 | 13 | 411 | 372 | 278 | 300 |

| Колумбия | 211 | 237 | 251 | 301 | 250 | 250 |

| Кувейт | 252 | 283 | 317 | 350 | 250 | 250 |

| Марокко | 263 | 248 | 222 | 536 | 200 | 250 |

| Израиль | 367 | 491 | 287 | 276 | 200 | 225 |

| Ливия | 296 | 582 | 179 | 183 | 350 | 200 |

Баланс СНГ (12) по ячменю

| Площадь | Урож-ть | Пр-во | Импорт | Экспорт | Прод. потр. | Потр. всего | Пер. ост. | |

| ВСЕГО | ||||||||

| 2010/11 | 12.1 | 1.8 | 21.7 | 0.7 | 3.3 | 13.9 | 20.7 | 2.8 |

| 2011/12 | 14.3 | 2.3 | 32.2 | 0.7 | 6.7 | 19 | 26.3 | 2.7 |

| 2012/13 | 13.9 | 1.9 | 26 | 0.5 | 4.5 | 15.2 | 22.3 | 2.4 |

| 2013/14 оц. | 14.2 | 2 | 28.1 | 0.5 | 5.5 | 15.7 | 23 | 2.5 |

| в т.ч. | ||||||||

| Казахстан | ||||||||

| 2010/11 | 1.3 | 1 | 1.3 | 0.1 | 0.2 | 1.2 | 1.5 | 0.1 |

| 2011/12 | 1.5 | 1.7 | 2.6 | 0 | 0.7 | 1.5 | 1.8 | 0.2 |

| 2012/13 | 1.6 | 0.9 | 1.5 | 0 | 0.2 | 1.2 | 1.4 | 0.2 |

| 2013/14 оц. | 1.8 | 1.3 | 2.3 | 0 | 0.5 | 1.5 | 1.8 | 0.2 |

| Россия | ||||||||

| 2010/11 | 5 | 1.7 | 8.4 | 0.4 | 0.3 | 5.5 | 9.5 | 1.4 |

| 2011/12 | 7.7 | 2.2 | 16.9 | 0.4 | 3.5 | 9.8 | 14.3 | 0.8 |

| 2012/13 | 7.6 | 1.8 | 14 | 0.3 | 2.2 | 7.7 | 12.1 | 0.7 |

| 2013/14 оц. | 7.8 | 1.9 | 15 | 0.3 | 2.5 | 8 | 12.4 | 1.1 |

| Украина | ||||||||

| 2010/11 | 4.3 | 2 | 8.5 | 0 | 2.8 | 4.4 | 6 | 0.8 |

| 2011/12 | 3.7 | 2.5 | 9.1 | 0 | 2.5 | 4.7 | 6.3 | 1.2 |

| 2012/13 | 3.3 | 2.1 | 6.9 | 0 | 2.1 | 3.4 | 5 | 1 |

| 2013/14 оц. | 3.3 | 2.3 | 7.5 | 0 | 2.5 | 3.5 | 5.2 | 0.8 |

| Узбекистан | ||||||||

| 2010/11 | 0.1 | 3.2 | 0.2 | 0 | 0 | 0.2 | 0.3 | 0 |

| 2011/12 | 0.1 | 3.2 | 0.2 | 0.1 | 0 | 0.3 | 0.3 | 0 |

| 2012/13 | 0.1 | 3.2 | 0.2 | 0.1 | 0 | 0.2 | 0.3 | 0 |

| 2013/14 оц. | 0.1 | 3.2 | 0.2 | 0 | 0 | 0.2 | 0.3 | 0 |

| Ост.страны | ||||||||

| 2010/11 | 1.4 | 2.4 | 3.3 | 0.1 | 0 | 2.6 | 3.4 | 0.5 |

| 2011/12 | 1.4 | 2.5 | 3.4 | 0.2 | 0 | 2.7 | 3.6 | 0.5 |

| 2012/13 | 1.3 | 2.5 | 3.4 | 0.1 | 0 | 2.7 | 3.5 | 0.5 |

| 2013/14 оц. | 1.2 | 2.5 | 3.1 | 0.2 | 0 | 2.5 | 3.4 | 0.4 |

Баланс по ячменю в отдельных странах экспортерах

| Площадь | Урож-ть | Пр-во | Импорт | Экспорт | Прод. потр. | Потр. всего | Пер. ост. | |

| Австралия | ||||||||

| 2005/06 | 4.4 | 2.2 | 9.5 | 0 | 5.3 | 2.5 | 3.5 | 2.6 |

| 2006/07 | 4.2 | 1 | 4.3 | 0 | 1.9 | 2.9 | 4 | 1 |

| 2007/08 | 4.9 | 1.5 | 7.2 | 0 | 3.4 | 2.1 | 3.1 | 1.7 |

| 2008/09 | 5 | 1.6 | 8 | 0 | 3.2 | 2.9 | 4 | 2.4 |

| 2009/10 | 4.4 | 1.8 | 7.9 | 0 | 3.9 | 3.3 | 4.5 | 1.9 |

| 2010/11 | 3.7 | 2.2 | 8 | 0 | 4.7 | 3 | 4.2 | 1 |

| 2011/12 | 3.7 | 2.2 | 8.2 | 0 | 5.4 | 2.1 | 3.3 | 0.5 |

| 2012/13 | 3.6 | 2.1 | 7.5 | 0 | 4.8 | 1.5 | 2.8 | 0.4 |

| 2013/14 оц. | 3.8 | 2.3 | 8.6 | 0 | 4.5 | 2.5 | 3.8 | 0.7 |

| Канада | ||||||||

| 2005/06 | 3.6 | 3.2 | 11.7 | 0 | 2.2 | 8.4 | 9.6 | 3.3 |

| 2006/07 | 3.2 | 3 | 9.6 | 0 | 1.2 | 8.8 | 10.2 | 1.5 |

| 2007/08 | 4 | 2.8 | 10.9 | 0.1 | 3 | 6.4 | 7.8 | 1.6 |

| 2008/09 | 3.5 | 3.4 | 11.8 | 0 | 1.5 | 7.6 | 8.9 | 3 |

| 2009/10 | 2.9 | 3.3 | 9.5 | 0 | 1.3 | 7.5 | 8.7 | 2.5 |

| 2010/11 | 2.4 | 3.2 | 7.6 | 0 | 1.2 | 6.3 | 7.5 | 1.5 |

| 2011/12 | 2.4 | 3.3 | 7.9 | 0 | 1.3 | 5.7 | 6.9 | 1.2 |

| 2012/13 | 2.8 | 2.9 | 8 | 0 | 1.4 | 5.7 | 6.8 | 1 |

| 2013/14 оц. | 2.7 | 3.9 | 10.3 | 0 | 1.9 | 6.1 | 7.4 | 2 |

| ЕС | ||||||||

| 2005/06 | 13.8 | 4 | 54.9 | 0.1 | 3.3 | 38.4 | 54.3 | 8.5 |

| 2006/07 | 13.9 | 4.1 | 56.4 | 0.2 | 3.4 | 38.9 | 55.9 | 5.8 |

| 2007/08 | 13.9 | 4.2 | 57.8 | 0.3 | 3.8 | 38.9 | 54.5 | 5.7 |

| 2008/09 | 14.6 | 4.5 | 65.8 | 0.3 | 3.6 | 41.7 | 57.3 | 11 |

| 2009/10 | 14 | 4.5 | 62.4 | 0.1 | 1.1 | 41.7 | 56.8 | 15.6 |

| 2010/11 | 12.5 | 4.3 | 53.7 | 0.2 | 4.9 | 41.3 | 56.6 | 7.9 |

| 2011/12 | 11.9 | 4.3 | 51.9 | 0.4 | 3 | 35.8 | 51.2 | 6.1 |

| 2012/13 | 12.5 | 4.4 | 54.8 | 0.1 | 4.9 | 36 | 51.3 | 4.7 |

| 2013/14 оц. | 12.3 | 4.8 | 59.2 | 0.1 | 6 | 37.5 | 52.7 | 5.3 |

По информации департамента с/х США с 1 июня по 1 декабря 2013 инспектировано под экспорт 78 тыс.тонн ячменя (в 2012 за тот же период – 121 тыс.тонн).

Министерство с/х Канады опубликовало данные по экспорту ячменя.

Экспорт ячменя из Канады тонн

| июнь | июль | август | сент. | окт. |

| 21,754 | 19,865 | 14,486 | 33,317 | 130,337 |

Согласно опубликованным в декабрьском издании Mars Bulletin урожайность в ЕС-28 заметно превысило среднее значение за 5 предыдущих лет.

Согласно данным Государственной службы статистики, экспорт зерновых культур из Украины в январе-октябре 2013 г. сставил $4,553 млрд., что на 14,7% ниже показателя за аналогичный период 2012 г. Об этом 13 декабря сообщается на сайте службы. Как отмечается в сообщении, в общем объеме экспорта доля зерновых за отчетный период составила 8,8%. При этом, согласно данным Госстата, импорт зерновых за 10 месяцев 2013 г. в сравнении с аналогичным периодом прошлого года увеличился на 17,8% — до $263,228 млн. Доля указанной продукции в общем объеме импорта составила 0,4%.

Россия продолжит работу по созданию Причерноморского зернового пула совместно с Украиной и Казахстаном, несмотря на политическую нестабильность на Украине. Об этом 13 декабря агентству ИТАР-ТАСС сообщили в аппарате вице-премьера РФ Аркадия Дворковича.

По данным мониторинга экспертов ИА «АПК-Информ», с начала сезона-2013/14 из морских портов России в направлении Египта было отгружено 1,2 млн. тонн зерновых, в т.ч. ячменя — 6,1 млн. тонн.

По данным мониторинга экспертов ИА «АПК-Информ», в период со 2 по 8 декабря т.г. объем экспорта зерновых морскими портами Украины составил 1,02 млн. тонн, что соответствует показателю предыдущей недели (1,02 млн. тонн). Так, отгрузки пшеницы и ячменя в отчётный период увеличились до 180,6(117,6 тыс. тонн) и 33,3 (11,3 тыс. тонн) соответственно, тогда как экспорт кукурузы снизился до 804,8 против 896,5 тыс. тонн неделей ранее. Пшеничных отрубей в указанный период на экспорт было отгружено 5,9 тыс. тонн.

За июль/август Германия произвела 292,7 тыс.тонн солода против 287,6 тыс.тонн годом ранее. Франция за тот же период переработала 414 тыс.тонн ячменя для производства солода.

С начала года по конец ноября экспорт ячменя из ЕС превысил показатель 2012 на 2,2 млн.тонн и составил 4,63 млн.тонн.

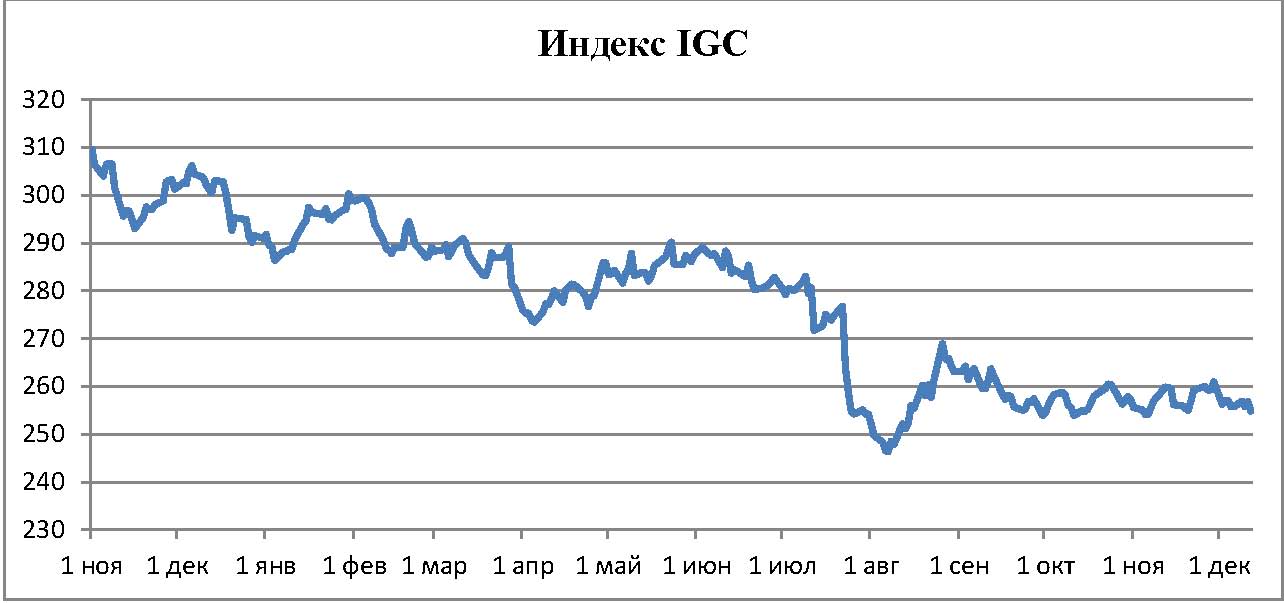

По сводному зерновому индексу оставляем в силе ожидания боковика в канале.

Спот

На спотовом европейском рынке в целом схожая ситуация.

| Цена на ячмень в Европе (FOB Creil евро за тонну) | ||

| Сорт | Урожай 2012 | |

| На 13 декабря | На 06 декабря | |

| 2ряд. Ячмень | 181.0-183.0 | 183.0-185.0 |

| 6ряд. Ячмень | 173.0-175.0 | 174.0-176.0 |

| Солод 2ряд. | 373.0-375.0 | 375.5-377.5 |

| Солод 6ряд. | 363.5-365.5 | 364.5-366.5 |

| Кормовой | 166.0-168.0 | 171.0-173.0 |

Биржа

В свете декабрьских прогнозов на урожай не ожидаем серьезных сдвигов по текущим уровням на рынке фьючерсов на солодовый ячмень.

Индекс австралийского фьючерса на фуражный ячмень продолжит колебания в границах осенней амплитуды.

Котировки январского фьючерса на австралийский фуражный ячмень сохранят уровни в границах открытия.

Фондовый рынок

Новости компаний

В текущем году Anheuser Busch большую часть закупок произвела с использованием интернет аукционов.

В конце ноября George Osborne объявил о ряде инициатив правительства Великобритании, вселивших надежды на улучшение перспектив пивной отрасли у субъектов рынка:

Ограничение роста фискальной нагрузки на бизнес 2% с апреля 2014.

Поощрение малого предпринимательства за счет сокращения фискальных платежей на 1 тыс.ф.с.

Фискальные платежи уплачиваются равными месячными долями в течение года.

Продление льгот для сектора до марта 2015.

Администрация Воронежской области подтвердила готовность оказывать поддержку предприятию Baltika Breweries при условии сохранения объемов производства и платежей в местный бюджет.

Anheuser-Busch объявила о новом инвестиционном проекте в размере 10 млн.долл. по расширению мощностей своей пивоварни в Williamsburg , в рамках общей программы в объеме 39 млн.долл., реализуемой с 2011.

Suntory Beverage & Food Ltd., проведя крупнейшее в Японии в 2013 IPO (4 млрд.долл.), объявила и замораживании планов приобретения новых активов как минимум на один год. Также компания рассмотрит возможность допэмиссии в случае если программа по покупке новых активов превысит 4,9 млрд.долл. Suntory Beverage контролирует 20% японского рынка безалкогольных напитков, занимая втору строчку после Coca-Cola (28%). Компания приценивается к брендам Lucozade и Ribena (GlaxoSmithKline Plc.).

Ведущая среди корейских пивоваров Oriental Brewery (OB) планирует вывести на рынок новый бренд эля. На рынке появились слухи о возобновлении со стороны Anheuser-Busch InBev переговоров по обратному выкупу активов у этой южнокорейской компании.

Канадскому подразделению SABMille — Miller Brewing Company (MBC) , удалось отложить решение суда по запрету на использование брендов Molson Coors на американском рынке.

Продажи пива в США за период с 2007 по 2012 сократились на 2,3%.

San Miguel Corp. возобновила свой интерес к пивному рынку Бирмы.

Европейские пивовары в рамках подготовки соглашения о свободной торговле между ЕС и США обратились к властям ЕС с требованием отменить те налоги, от которых освобождены американские коллеги. При этом отмечается, что отрасль обеспечивает занятостью свыше 2 млн.человек.

Т.н. кустарный сектор пивоварения США занимает 8% в сумме продаж отрасли в целом. В Великобритании этот показатель едва достигает 0,5%.

Пиная отрасль Вьетнама сохраняет завидные 10% темпы ежегодного роста.

Хотя Сингапур занимает 9 место в списке самых дорогих стран в Азии, здесь продается самое дорогое в регионе пиво. Средняя цена напитка в баре достигает 13,47 с.долл., что на 47% выше пекинского и 39% токийского уровней.

Бурный рост потребление пива в Марокко (в 2011 объем потребленного алкоголя в стране достиг 118 млн.л, причем на пиво пришлось свыше 27%) привлек интерес китайских инвесторов. Свою миссию послала в эту страну Tsingtao Brewery Co. Ltd.

Asahi Group Holdings Ltd планирует запуск нового премиум бренда Dry Premium в феврале 2014.

По прогнозам 4 ведущих японских пивных компаний в текущем году продажи сократятся на 1-2%.

За период с января по ноябрь 2013 поставки пива на японском рынке сократились по сравнению с аналогичным периодом предыдущего года на 5,2% до 34,4 млн.упаковок.

Котировки

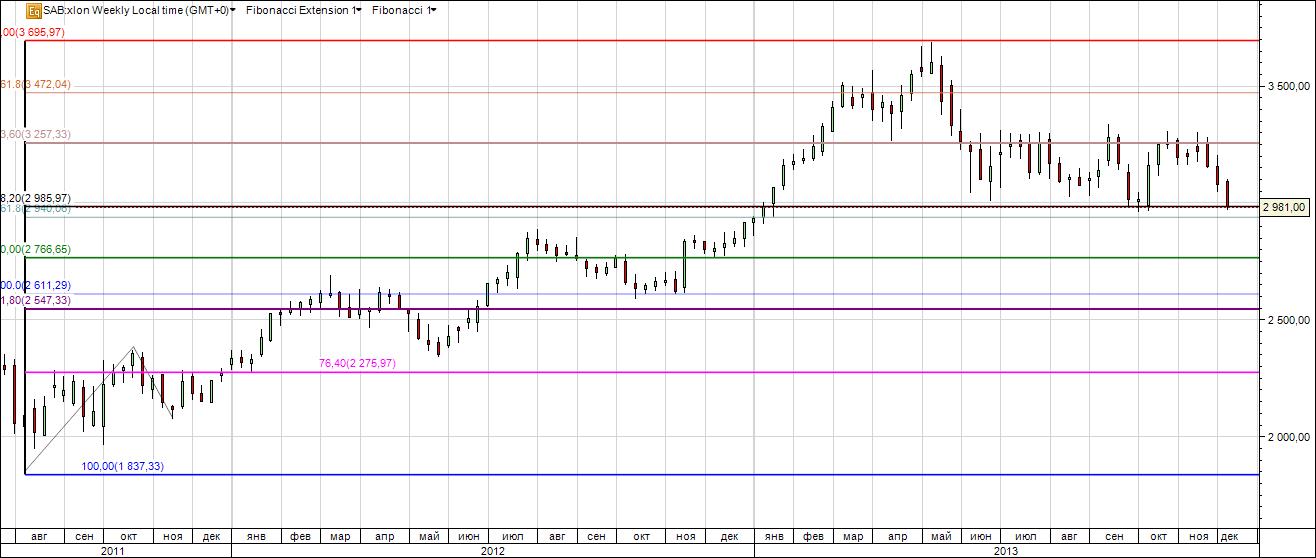

SABMiller (www.sabmiller.com)

Коррекция достигла предельных уровней консолидационного канала. Пробой уровня фибо поддержки может реализоваться в заключительную коррекционную волну с целями в области 2600.

Molson Coors (www.molsoncoors.com)

Ждем сохранения котировок в границах канала ноября.

Heineken Holding (www.heineken.com)

Ближайший фибо уровень может оказать поддержку для отскока. В случае пробития уровни поддержки коррекция может получить дальнейший импульс с целями в области 38-40.

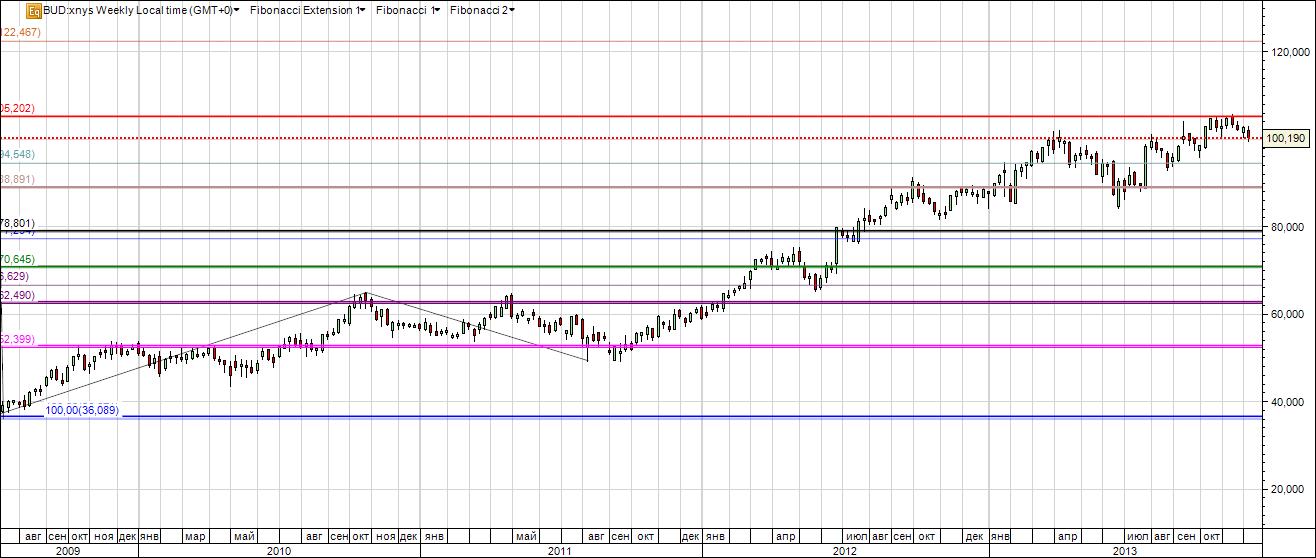

Anheuser-Busch InBev. (NYS) (www.ab-inbev.com)

Ожидания остаются все еще прежними – при сохранении потенциала роста при негативном сценарии котировки могут войти в фазу глубокой коррекции.

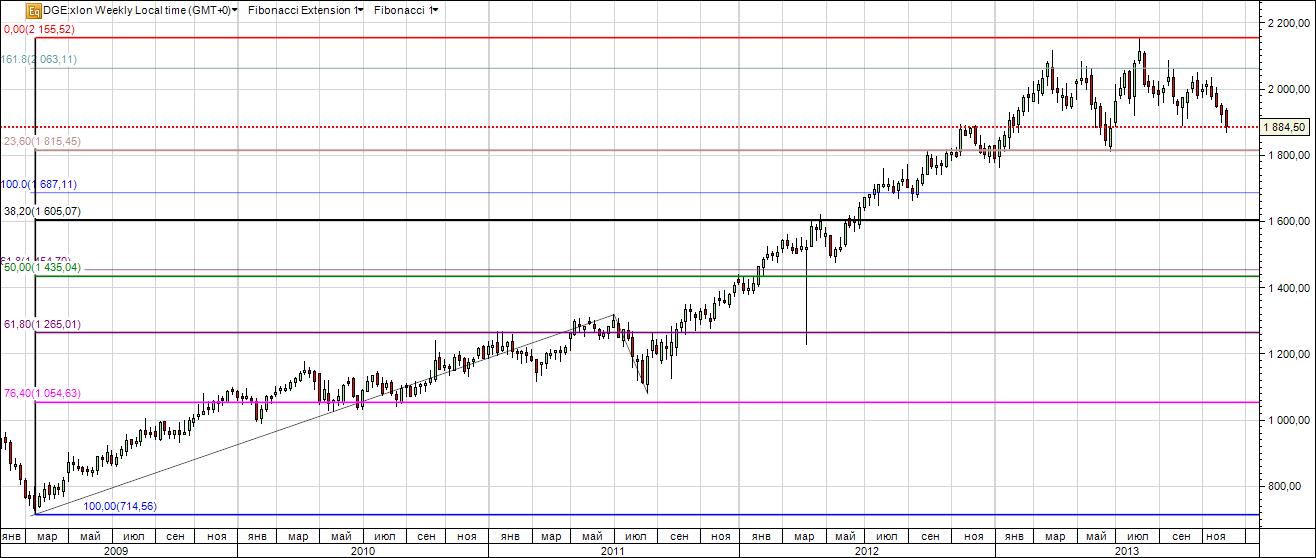

Diageo plc (www.diageo.com)

Проход ниже 1800 отменит консолидационный характер коррекции.

Carlsberg (www.carlsberggroup.com)

Сохраняем ожидания продолжения роста.

Asahi Breweries, Ltd. (http://www.asahigroup-holdings.com/en)

После ожидаемого прохода к новым максимумам не исключаем вероятное инерционное продолжение с переходом в коррекцию.

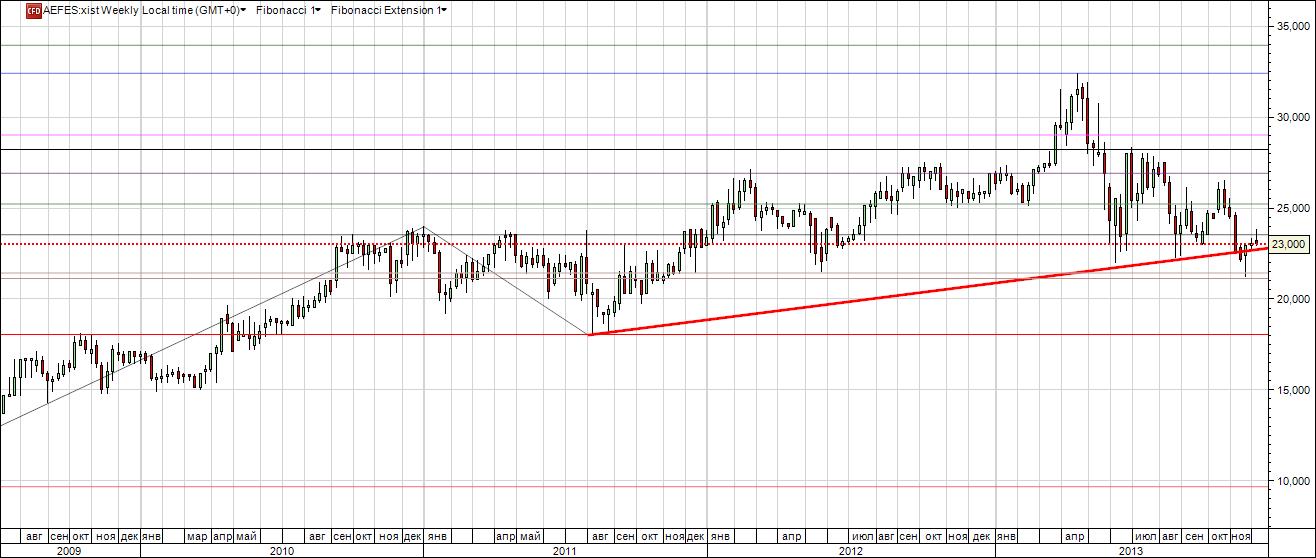

Anadolu Efes (www.anadoluefes.com)

Технически котировки указывают на продолжение коррекции.

Kirin Holdings Company, Limited. (www.kirinholdings.co.jp)

Сохраняем ожидания завершения консолидационной коррекции перед продолжением роста.

Sapporo Holdings Ltd. (www.sapporoholdings.jp)

Аналогичные ожидания роста.

Tsingtao Brewery Co., Ltd. (www.tsingtaobeer.com)

Котировки достигли сильного уровня сопротивления. Ожидаем продолжение консолидационной динамики.

Источник: http://пивная.рф/pivnie-novosti/2024-pivnoi-obzor-2-nedeli-dekabrya-2013.html

Комментариев нет